随着云南、海南产区陆续停割,国内加工原料供应偏紧,但泰国等东南亚主产区供应预计偏宽松。运输费用上涨可能抑制轮胎出口需求,而全球新冠肺炎确定诊出的病例增长促进医用乳胶制品生产,带动浓缩胶乳需求。预计近期天然橡胶小幅上涨。

11月份,台风对海南产区影响较小,云南产区天气特征情况较好,原料供应有保障。泰国等东南亚产区天气总体良好且处于旺产季,较高价位刺激生产,新增供应充足。

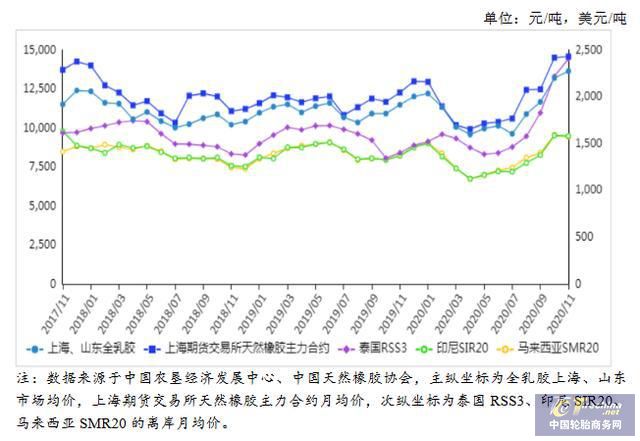

国内市场,11月份,全乳胶上海、山东市场均价每吨13643元,环比涨3.4%,同比涨18.8%;混合胶山东市场均价每吨12256元,环比涨1.4%,同比涨9.0%。东南亚市场,泰国RSS3均价每吨2405美元,折人民币每吨15894元,环比涨8.4%,同比涨71.8%;印尼SIR20均价每吨1581美元,折人民币每吨10453元,环比跌0.3%,同比涨15.4%;马来西亚SMR20均价每吨1571美元,折人民币每吨10386元,环比跌1.4%,同比涨14.8%。以新鲜胶乳为加工原料的全乳胶和烟片胶价格涨幅继续高于其他固体形态产品。

11月份,上海期货交易所主力合约(2101)均价每吨14584元,环比涨0.6%,同比涨18.9%。东京工业品交易所橡胶主力合约(2103)结算均价每千克227.2日元,折人民币每吨14379元,环比涨14.0%,同比涨25.4%。

据海关统计,10月份,我国进口天然橡胶23.39万吨,环比减19.8%,同比增44.3%;混合橡胶28.26万吨,环比减29.4%,同比增35.9%。1-10月累计,进口天然橡胶173.26万吨,同比减13.5%,进口额为22.36亿美元,同比减16.7%;进口混合橡胶为294.74万吨,同比增45.9%,进口额为39.12亿美元,同比增43.3%。天然橡胶和混合胶进口量同比仍保持大幅度增长。

供应方面。12月份,云南产区停割,新鲜胶乳供应基本停止;海南产区也将于12月底陆续停割,国内天然橡胶供应减少,特别是以新鲜胶乳为原料的浓缩胶乳和全乳胶供应偏紧。泰国等东南亚主产区仍处于高产季,台风等极端天气侵扰可能减少,泰国政府出台对橡胶种植户的支持政策提高生产积极性,新增供应预计较为充足。虽然11月份天然橡胶进口量环比减,但同比仍增,考虑到整体库存处于较高水平,预计近期国内供应相对稳定。

需求方面。全球新冠肺炎确定诊出的病例迅速增加,持续提振乳胶手套等乳胶制品需求,最大手套生产商(马来西亚顶级手套公司)多个工厂出现确定诊出的病例而停产,可能带动国内乳胶制品企业开工率进一步提升,浓缩胶乳需求量增加。此外,11月27日上期所指定仓库全乳胶库存仅13.7万吨,较10月30日减44.8%,处于历史偏低水平,浓缩胶乳需求旺盛挤压全乳胶的加工原料供给。国际原油价格处于上涨通道,带动合成橡胶价格持续上涨,支撑天然橡胶价格持续上涨。10月份,载货汽车产量同比继续保持较大幅度增长,但国内疫情点状式发生,抑制人们出行需求,轮胎终端替换需求较弱。受出口货运“一箱难求”、运费上涨等因素影响,轮胎行业开工率环比有所降低,轮胎出口市场面临较大的不确定性。

上一篇:汽车橡胶垫-太平洋汽车

如果您有任何问题,请跟我们联系!

联系我们

Copyright © 2002-2020 电竞比赛押注平台app(中国)官方APP下载 版权所有 备案号:苏ICP备13025764号-1