商品行情:生意社(监测显示,继10月底天胶行情跌至年度最低点11170元/吨之后,11月天然橡胶华东市场全乳胶现货价格震荡反弹4.94%,12月上半月仅上行1.88%,下半月至29日12250元/吨跌幅约1.76%,其中12月最后一周,天然橡胶波动幅度仅为0.74%。

产业因素:从供应面看,国内产区橡胶季节性减产,云南产区已全部停割,海南产区月底下月初差不多全停。国产供应端供应压力减小,国产乳胶价格较为坚挺、行情趋势暂稳,替代指标胶指标增多,进口胶持续增加;东南亚产区,当前泰国、越南乳胶价格趋稳且出口量持续增多,我国主港口进口胶陆续到港,社会库存累库,价格出现小幅波动为主。从需求面看,目前市场进入淡季:轮胎企业年前备货基本结束,轮胎成品仓库存储上的压力大,海内外需求持续低迷。近期受公共卫生事件政策放开影响,短时间内感染人数增多,企业复工复产受限,加之元旦和春节假期马上就要来临,很多企业提前放假,天然橡胶订单量大幅度地下跌,市场行情趋于平淡。

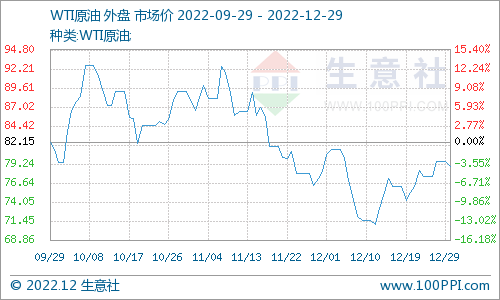

12月24-29日当周,国际原油跌幅近5%。其中,16日美国WTI原油期货主力合约结算价报76.11美元/桶左右,布伦特原油期货主力合约结算价报81.21美元/桶;23日美国WTI原油期货主力合约结算价报77.49美元/桶,布伦特原油期货主力合约结算价报81.67美元/桶。为应对七国集团对俄石油出口价格上限,俄罗斯表示可能削减石油产量,收紧预期将令油市继续升温。

1、最新多个方面数据显示,2022年11月泰国天然橡胶、混合胶合计出口453.1万吨,同比增8.9%;合计出口中国244万吨,同比增12%。

2、最新多个方面数据显示,2022年1-11月,越南天然橡胶、混合胶合计出口186.3万吨,较去年的171.1万吨同比增8.9%;合计出口中国131.4万吨,较去年的113.9万吨同比增15%。

3、最新多个方面数据显示,2022年前11个月,科特迪瓦橡胶出口量共计123.7万吨,较2021年同期的103.5万吨增加19.5%。

4、最新多个方面数据显示,据柬埔寨橡胶总局最新报告数据显示,2022年前11个月柬埔寨出口橡胶达322,586吨,较去年同期的313,447吨增长了2.9%。

5、国家统计局最新多个方面数据显示,2022年11月中国橡胶轮胎外胎产量为7481.2万条,同比降7%。1-11月橡胶轮胎外胎产量较上年同期降4%至7.8792亿条。

6、国家统计局最新多个方面数据显示,2022年11月中国合成橡胶产量为72.3万吨,同比下降10.6%。1-11月合成橡胶累计产量为735.2万吨,同比下降5.8%。

7、ANRPC最新发布的11月报告预测,11月全球天胶产量料增2.7%至142.6万吨,较上月增加0.6%;天胶消费量料增0.6%至130.1万吨,较上月增加0.6%。2022年全球天胶产量料同比增加2.3%至1438.2万吨,全球天胶消费量料同比增加1.9%至1480.1万吨。

8、LMC Automotive最新发布报告数据显示,2022年11月全球轻型车销量同比增3.2%至703万辆,年初至今的累计销量在去年同期的疲软基础上仍旧下降了将近1%;经季节调整年化销量由10月调整后的8500万辆回落至8400万辆。11月,中国市场急剧放缓。11月销量同比下降7%,连续五个月的强劲反弹势头戛然而止。由于供应紧张问题持续制约销量,北美和欧洲市场年初至今的累计销量仍处于低迷水平。

后市预测:从往年对比图看,2022年天然橡胶行情较往年偏低。12月最后一周,因节前备货已基本结束,且全民免疫政策放开后感染人数短期增加,物流及工厂上岗人数锐减、下游企业开工同样受限,需求低迷,订单缩减,元旦和春节假期即将来临,部分企业已提前放假,供应缩减及前期工厂备货利好支撑的天然橡胶上行态势日前逐步趋稳,近期小幅度波动而已。关于后市,短期内预计行情将趋于平淡为主,年后随着越南和泰国减产甚至停割,供应面处于年度最低位,加之春节后制品工厂开工,新一年需求将启动,行情将重复季节性上行态势。需着重关注春节期间人员流动会否造成公共卫生事件政策放开之后的第二波感染以及其对于橡胶制品工厂开工会否造成影响。返回搜狐,查看更加多

如果您有任何问题,请跟我们联系!

联系我们

Copyright © 2002-2020 电竞比赛押注平台app(中国)官方APP下载 版权所有 备案号:苏ICP备13025764号-1